美银证券:维持腾讯控股“买入”评级 目标价458.5港元

美银证券发布研究报告称,维持腾讯控股(00700)“买入”评级,每股盈利预测方面,料2023年及2024年每股盈利为12.54及1...

扫一扫用手机浏览

美银证券发布研究报告称,维持腾讯控股(00700)“买入”评级,每股盈利预测方面,料2023年及2024年每股盈利为12.54及15.71元人民币,低于早前预测的12.89及16.05元人民币,目标价472港元。

报告中称,下调对公司去年第四季收入预测,由1,590亿元人民币降至1,540亿元人民币,即同比升6%。主要基于该行削减对游戏收入增长预测,由按年升6%降至零。该行相信季度游戏收益受高基数及新游戏贡献有限影响,短期催化剂包括《元梦之星》及在新春高峰期推出潜在新游戏,以及中国对游戏规管最终定案。

该行预计,腾讯广告业务及金融科技与企业服务维持良好动力,季度收入料分别同比增长18%及14%。由于公司转向高质量增长模式,该行视毛利率对比收入而言为更重要的业务指标。该行也维持预测腾讯季度毛利率同比升6个百分点至49%,毛利同比升22%。经调整净利率料维持同比增长逾三成至390亿元人民币。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

美银证券发布研究报告称,维持腾讯控股(00700)“买入”评级,每股盈利预测方面,料2023年及2024年每股盈利为12.54及1...

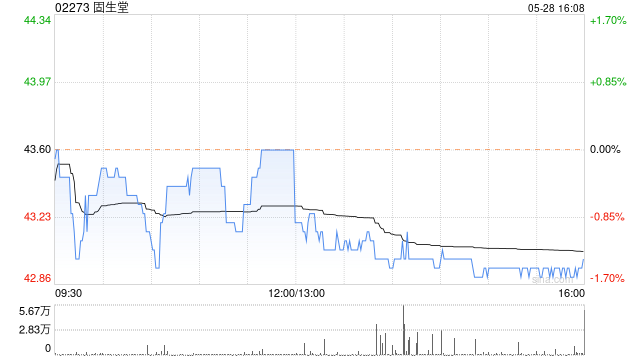

长城证券发布研究报告称,予(02273)“买入”评级,为国内中医医疗健康服务龙头企业,随着其“内生+外延”持续拓展业务版图,...

摩根士丹利同意与美国司法部达成1.53亿美元的和解,以部分了结对其大宗股票交易行为长达数年调查。该行与曼哈顿联邦检察官达成的不起诉...

高盛发布研究报告称,重申中国海洋石油(00883)“买入”评级,目标价14.9港元,因为认为该公司极具竞争力的项目组合,新项...

中国经济网北京11月11日讯 延边农村商业银行股份有限公司(以下简称“延边农商行”)近日发布了2023年第三季度信息披露报告。...

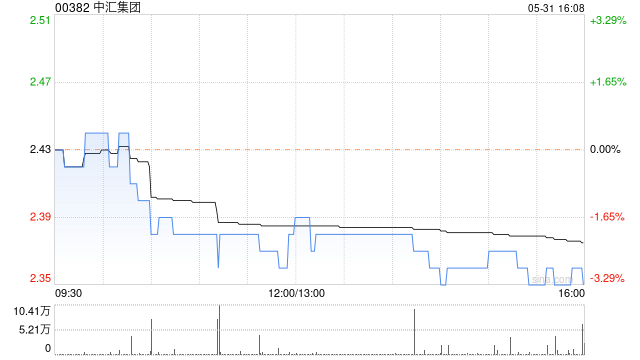

新华汇富发布研究报告称,在近期与中汇集团(00382)管理层会面后,该行认为公司增长潜力可观。公司于11月24日发布截至20...