当头一棒!国投证券业绩大幅下滑,更名又收罚单

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:券业行家 刚完成更名换证的国投证券,...

扫一扫用手机浏览

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:券业行家

刚完成更名换证的国投证券,2024似乎开年不利:因投行业务被上交所通报不说,最新业绩出现了两位数下降。

撤单仍被通报

开年半月有余,***已更新补发了多份投行罚单——

深交所对四家券商及八名保荐代表人下发了五份自律处罚函。

一开始似乎没有动静的上交所,也在1月16日更新了多则投行监管函。涉及刚刚更名的国投证券(原安信证券)及由其保荐的上海荣盛生物药业股份有限公司(简称:荣盛生物或发行人)。

***息显示,上交所于2022年6月受理了荣盛生物上市申请,由国投证券股份有限公司(简称:国投证券)担任保荐机构。2023年8月,因荣盛生物撤回发行上市申请和保荐人撤回保荐,上交所终止其发行上市审核。

撤单之后,处罚继续,究竟所为何事?

连收两份罚单

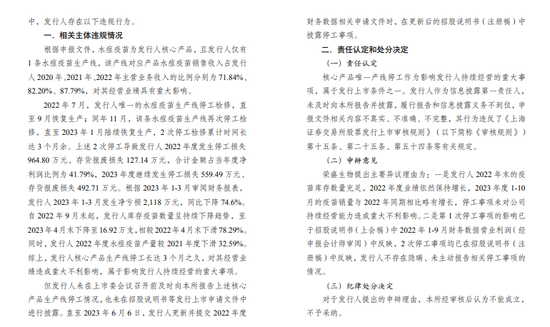

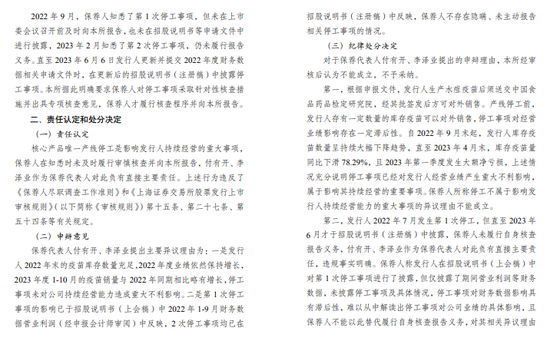

监管函显示,荣盛生物“核心产品生产线停工长达3个月之久,对其经营业绩造成重大不利影响”。却未在上市委会议召开前及时报告上述核心产品生产线停工情况,也未在招股说明书等发行上市申请文件中进行披露。为此,上交所对其予以通报批评。

国投证券作为保荐机构,“知悉未及时报告并督促披露影响荣盛生物持续经营的重大事项,未及时履行审慎核查并向上交所报告”;保荐代表人付有开、李泽(金麒麟分析师)业对此负有直接主要责任。两位保代对此“喊冤”,但上交所未予采纳,处罚结果为:通报批评,并记入***诚信档案数据库。

保代曾有前科

中证协从业人员信息显示,付有开于2008年12月加入国投证券,2016年11月成为保代。此前他曾签署天臣医疗首发上市项目和海特生物非公开发行项目,并且未见监管处罚信息。

李泽业早年任职于德邦证券,2007年4月加入国投证券,2012年10月担任保代,职业生涯中已签署七单项目。

行家注意到,这位保代的声誉信息有些“丰富”:2022年1月被浙江证监局监管处罚,2022年5月被深交所自律处罚,目前位于C类名单中。

经查,行家未查到深交所相应的自律罚单。但在浙江证监局,行家有了新的发现。

2022年1月,因执业亚太药业2015年重大资产购买项目、2019年公开发行可转换公司债券项目中未勤勉尽责,浙江证监局对当时的安信证券采取责令改正的监管措施。保荐代表人叶清文、戴铭川认定为不适当人选,期限两年。时任分管投行副总经理秦冲,时任投行业务部门负责人李泽业,内核负责人陈永东,项目质控部门负责人王时中,均被监管警示;同时约谈了财务顾问主办人魏岚。

剑指尽调内控

时隔数年,与内控合规相关的负责人,已经发生了变更。然而,违规行为依然如故。

1月15日,上交所对国投证券予以自律处分,不仅与前述保荐项目失察有关,还涉及“尽职调查程序执行不到位,内部控制存在薄弱环节”。

上交所前期对国投证券实施了执业质量现场督导,发现其对个别项目的收入、资金流水和存货等审核重点关注事项核查不到位。例如收入函证程序执行不到位,未充分关注替代测试程序中存在的异常;又如资金流水核查不到位,对个别关键自然人银行账户流水调取不完整;再如存货核查程序存在不足,未关注相关原始单据落款时间与实际情况存在矛盾。

此外,执业质量现场督导还发现国投证券在保荐业务内部控制方面,存在投行质控、内核部门对项目意见跟踪落实不到位、对项目部分重大异常关注不足、对项目底稿验收与报送管理不到位等薄弱环节。

上交所认定,前述情况反映出国投证券质控、内核部门未有效发挥制衡约束作用。要求其限期整改、内部追责,提交经保荐业务负责人、质控负责人、内核负责人签字,并加盖公司公章的书面整改报告。

国投证券2022年12月签发的荣盛生物发行保荐书显示,保荐业务部门负责人为徐荣健,内核负责人为许春海,保荐业务负责人为廖笑非。

查询国投证券高管名单,行家发现廖笑非自2018年12月任副总经理。官网信息披露,廖笑非生于1977年,世界经济专业硕士。早年任职于兴业证券,此前曾在深圳证监局任职。2019年1月,他首次登记执业于国投证券。

2023年,国投证券的投行执业质量评价由A类下降为B类,也从一个侧面印证了投行业务的“艰难”。

投行业绩下滑

刚刚过去的周末,国投资本更新发布了旗下国投证券2022年未经审计的财务报告。

要知道,同类母公司上市的券商财报几乎都只有母公司数据,而国投证券同时披露了合并口径数据。(注:2022年首次披露的财报数据,与经审计的财报数据略有出入,仅供参考)

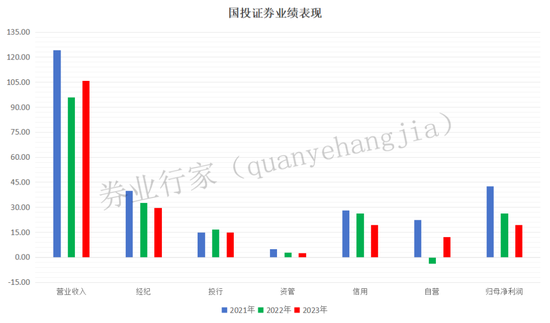

数据显示,2023年国投证券营业收入为105.76亿元,同比增长10.17%;归母净利润为19.30亿元,同比下降26.41%。主营业务中,自营业务由负转正,揽收12.26亿元。经纪业务收入29.76亿元,同比下降8.42%;资管业务收入2.57亿元,同比下降9.64%。投行业务揽收14.88亿元,同比下降10.81%。信用业务收入19.27亿元,同比降幅达26.97%。

合并利润表同时显示,国投证券营业总支出同比增长24.45%;其中“业务及管理费”增长20.22%,“其他业务成本”增长28.42%。

另据国投资本2023年中报,投行分部的毛利率为24.13%,同比减少13.10个百分点,在主营业务中垫底。

投行收入缩水,创利能力下降,叠加新增的监管处罚……近期换帅的国投证券,在2024年开年,可谓“悲上加悲”。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:券业行家 刚完成更名换证的国投证券,...

来源:格隆汇 格隆汇12月21日丨南方航空(600029.SH)公布,2023年1-11月,中国南方航空股份有限公司及所属子公司旅...

【环球时报-环球网报道 记者李萌】在2月19日外交部例行记者会上,有记者提问称,据《华尔街日报》报道,美国联邦调查局(FBI)...

在无线网络技术的新纪元中,联发科再次引领潮流。近期,联发科通过其官方微博宣布,旗下的天玑9300和天玑9200旗舰芯片率先通过...

赣能股份公告,为进一步加强与股东方在新能源开发建设上的战略合作,落实公司“十四五”发展规划,避免同业竞争,经与国投电力(60088...

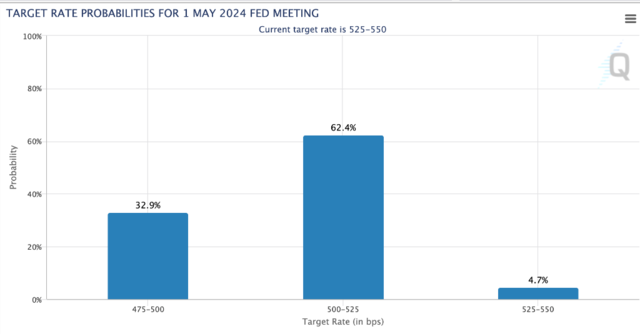

来源:华尔街见闻 市场似乎在告诉美联储他们的降息路径要么“更早更慢”,要么“更晚更快”。 隔夜,美联储主席鲍威尔“粉碎...