华福证券:首予中国宏桥“买入”评级 目标价9.56港元

华福证券发布研究报告称,首次覆盖给予中国宏桥(01378)“买入”评级,目标价9.56港元。电解铝基本面长期向好,在供需矛盾...

扫一扫用手机浏览

华福证券发布研究报告称,首次覆盖给予中国宏桥(01378)“买入”评级,目标价9.56港元。电解铝基本面长期向好,在供需矛盾的持续下,预计2023-25年电解铝价格有望继续攀升,行业吨铝利润具备较大改善弹性。

华福证券主要观点如下:

全产业链铝巨头。

经过多年发展,公司形成了“铝土矿-氧化铝-铝合金-铝深加工”的一体化产业链,目前拥有铝土矿产能5000万吨,氧化铝产能1950万吨,电解铝产能646万吨,铝合金加工产能117万吨。公司在完善自身产业链和供应链的同时,积极布局再生铝和轻量化材料,并计划参与光伏、风电等新能源项目以有效降低碳排放量及打造友善生态的生产环境。

产业集群+绿电优势使得公司电解铝具备强竞争力。

公司在山东省拥有邹平、滨州、魏桥、惠民、阳信、沾化、博兴及北海8个生产基地,目前合计产能443万吨,山东地区生产基地相互间的距离在80公里内,均处于铝产业集群范围内,主要原材料全部从产业集群内企业购买,同时液态铝合金直接从公司的生产车间运往产业集群内企业,运输距离近降低了公司的运输成本;公司共规划向云南转移396万吨电解铝产能,目前云南宏泰绿色电解铝项目203万吨主体工程已完成,正陆续通电投产,由于云南绿色电力优势突出,发电结构中水电占比达81.1%,随着国内、国际碳排放市场的逐步建立和碳关税的征收,云南绿色铝优势将进一步凸显。

电解铝基本面长期向好。

在国内产能天花板和全球双碳目标的双重压制下,需求端传统领域在国内稳增长政策下或迎边际改善,新能源汽车、光伏等领域将带来新的增量需求,供给缺口将进一步拉大,预计2023-25年供需缺口分别为96/103/181万吨。在供需矛盾的持续下,预计2023-25年电解铝价格有望继续攀升,行业吨铝利润具备较大改善弹性。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

华福证券发布研究报告称,首次覆盖给予中国宏桥(01378)“买入”评级,目标价9.56港元。电解铝基本面长期向好,在供需矛盾...

美国食品杂货配送巨头Instacart周二宣布了一项重组计划,包括裁员250人,并改组其领导团队。 该公司一位发言人表示...

宝宝树集团(01761)发布公告,于本公告日期,公司于达致可行复牌方案以符合复牌指引、额外复牌指引及上市规则的规定从而寻求恢...

专题:第二十一届中国企业领袖年会 12月9日~10日,2023(第二十一届)中国企业领袖年会在北京举行,本届领袖年会的主题是...

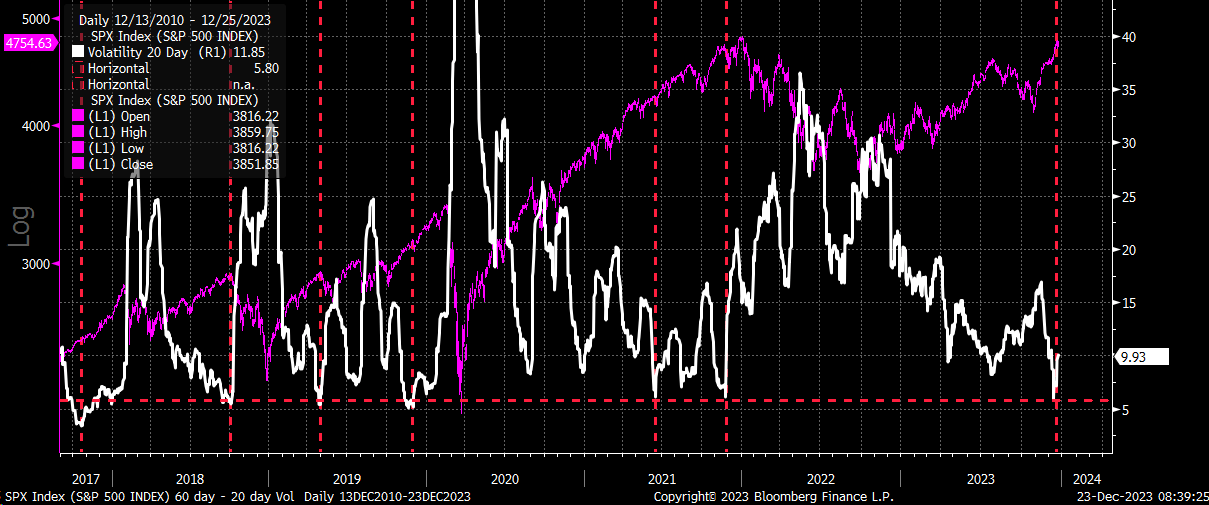

美股基准指数——标普500指数已经连续八周上涨,然而该指数上涨的同时VIX指数(即恐慌指数)却在缓步上升。自10月23日以来,VI...

今天给各位分享奔驰顶级房车1800万的知识,其中也会对奔驰顶级房车1800万视频进行解释,如果能碰巧解决你现在面临的问题,别忘了关...