国家新闻出版署:将继续听取各方意见,修改完善网游新规

12月22日,国家新闻出版署起草的《网络游戏管理办法》(征求意见稿)向社会公开征求意见。 国家新闻出版署有关负责人表示,征...

扫一扫用手机浏览

招商证券发布研究报告称,维持阿里健康(00241)“增持”评级,目标价由6.1港元上调至7港元,预计其长期盈利前景在阿里-SW(09988)资产注入后将有所改善,而盈利能力增强使其能够投资于营销及AI语言模型。

报告中称,公司9月底止中期收入同比增长12.7%至129.56亿元,较该行预测同比增长16%为低,主要由于宏观不利因素及竞争;毛利率改善2.1个百分点至22.1%,超过该行预期的约20%水平。

该行表示,将阿里健康明年3月底止2024财年下半年收入预测,由原预期的同比增长16%下调至12%,主要由于上半财年表现跑输,以及今年3月底止上财年第四财季受重新开放影响,基数效应较高。不过,该行料公司销售组合变化及新营销实体的整合下,毛利率持续改善,预计下半财年为23.7%,相对于2023财年为21.3%。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

12月22日,国家新闻出版署起草的《网络游戏管理办法》(征求意见稿)向社会公开征求意见。 国家新闻出版署有关负责人表示,征...

来源:格隆汇 格隆汇1月12日丨海特高新(002023.SZ)在投资者互动平台表示,华芯科技涵盖了当前第二代、第三代半导体的主要工...

(卓创资讯分析师王芸) 【导语】近五年来,中国经济发展变化明显,尤其房地产、基建方面发生较大变化,其作为建筑钢材的主要下...

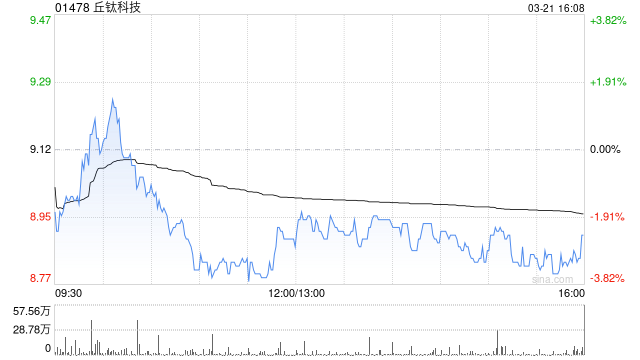

手机产业链今日普涨,丘钛科技(01478)上涨4.12%,报4.30港元;舜宇光学科技(02382)上涨3.47%,报71....

证券之星消息,中科江南(301153)11月03日在投资者关系平台上答复投资者关心的问题。投资者:这次三季报数据中的合同负债一项金...

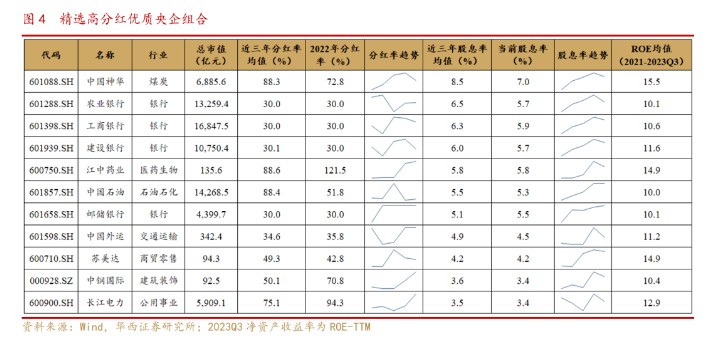

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 智通财经网 华西证券策略团队发布报告指出,央...