招银国际:维持周大福“买入”评级 目标价降至18.6港元

招银国际发布研究报告称,将周大福(01929)目标价从18.7港元下调0.5%至18.6港元,并维持“买入”评级。该行将20...

扫一扫用手机浏览

招银国际发布研究报告称,将周大福(01929)目标价从18.7港元下调0.5%至18.6港元,并维持“买入”评级。该行将2024财年收入预测下调1.7%,但调高净利润9.1%。

报告中称,周大福截至2023年9月底止中期收入同比增长6.4%;净利增长36.4%;整体核心净利略超预期,并取得增速37.7%。管理层表示,第三财季截至目前的表现符合预期,低基数效应已有体现,预计11月单月销售增速超20%,12月增速预计将进一步提升,本季度预计实现中高单位数成长,料全年派息比率维持在70%-80% 。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

招银国际发布研究报告称,将周大福(01929)目标价从18.7港元下调0.5%至18.6港元,并维持“买入”评级。该行将20...

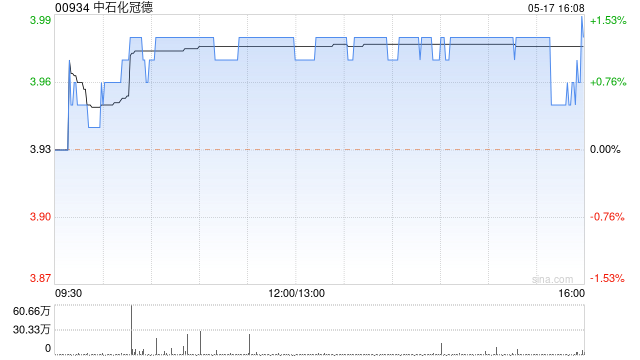

中石化冠德(00934)早盘曾涨超4%,高见3.72港元,创2018年至今新高。午后涨幅收窄至上涨3.37%,报3.68港元...

来源:格隆汇 格隆汇2月23日丨微创医疗(00853.HK)公告,上海微创心脉医疗科技(集团)股份有限公司截至2023年12月31...

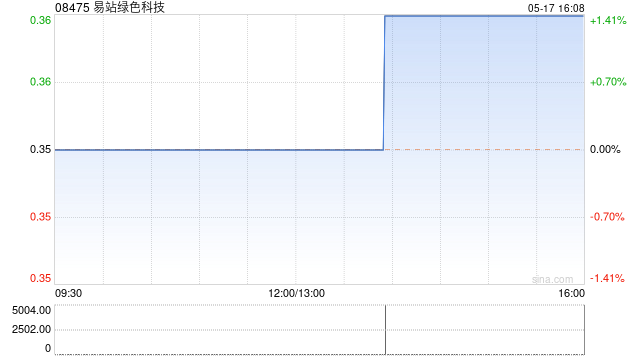

千盛集团控股(08475)发布公告,延迟刊发截至2023年8月31日止年度的经审核年度业绩及2023年年报;预期2023年经...

中国银河(06881)发布公告,公司董事会于2024年1月15日收到江月胜的书面辞职申请。江月胜因达到法定退休年龄,申请辞去...

智通财经APP获悉,天风证券(601162)发布研究报告称,三季度建筑板块营收稳健增长,利润短暂承压,净利率及周转率拖累ROE提升...