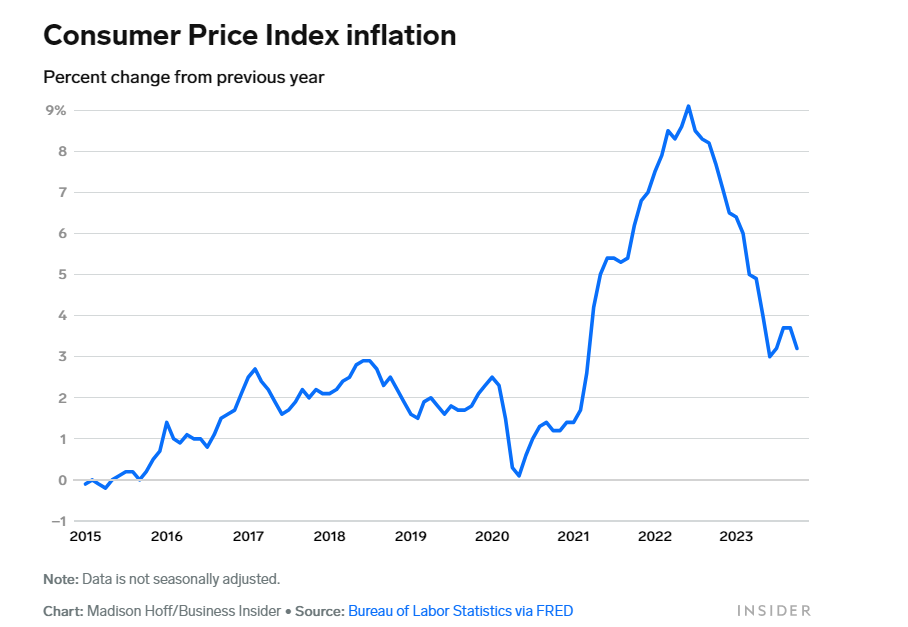

抗通胀之战的胜利曙光可见?知名经济学家:美联储最早明年3月降息!

转自:金十数据 通胀一直是过去几年经济中最大的痛点之一,但隧道尽头的曙光可能已经可见。 一些专家预计,按照消费者价格指...

扫一扫用手机浏览

千禾味业(603027):业绩超预期 后势可期

2023Q3实现营收/净利润8/1.3亿元,同比+48%/90%,Q3单季度酱油营收同比+53%,零添加产品流通渠道铺货是主要原因;东/南/中/北收入分别同比+22%/22%/94%/41%,大本营西部市场收入同比+63%,经销商净增加277家,保持高增速。

2023Q3单季度公司毛利率同比+3.32pct,净利率同比+3.59pct,显著提升归功于消费拉力提升带动下毛销差的扩大(销售费用率同比-2.17pct)。

当前公司以零添加产品为抓手,同时发展酱油其他品类、醋、料酒、蚝油,sku的不断丰富与渠道扩张相辅相成,未来产品/渠道/品牌壁垒将逐步增厚,同时考虑到主要竞争对手当前均面临一定压力,因此看好公司持续在调味品大行业内挤压竞争对手,从而保障长期超额收益。

投资建议:

维持“增持”评级。维持2023-2025年EPS 0.53/0.64/0.75元,同比+58%/21%/17%,维持目标价27.91元。

风险提示:

经济增长乏力;零添加竞争显著加剧;食品安全风险等。

免责声明:

本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

看投资段子,轻松一下:千禾味业:毛利率同比+3.32pct,净利率同比+3.59pct,看来他们的调味料真的是家底里的宝藏啊!和讯自选股写手风险提示:以上内容仅作为作者或者嘉宾的观点,不代表和讯的任何立场,不构成与和讯相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。和讯竭力但不能证实上述内容的真实性、准确性和原创性,对此和讯不做任何保证和承诺。[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转自:金十数据 通胀一直是过去几年经济中最大的痛点之一,但隧道尽头的曙光可能已经可见。 一些专家预计,按照消费者价格指...

千禾味业(603027):业绩超预期 后势可期2023Q3实现营收/净利润8/1.3亿元,同比+48%/90%,Q3单季度酱油营收...

上个月日本原材料投入品价格与上年同期持平,创下近三年来最弱水平,因日元近期升值帮助抑制了进口成本。 12月衡量企业投入价格...

东吴证券股份有限公司马天翼,金晶近期对朗科科技(300042)进行研究并发布了研究报告《乘算力需求东风,深耕存储产业链协同布局》,...

专题:美国1月CPI全线超预期 美联储“首降”或推迟至下半年 来源:华尔街见闻 何浩 美国1月CPI同比增3.1%,高于预...

来源:格隆汇 格隆汇12月19日丨新华通讯频媒(00309.HK)公告,谭杏贤已获委任为公司秘书,自2023年12月19日起生效,...